Betriebskosten/Defizitverträge vs Kifög Pauschalfinanzierung

Betriebskostenverträge (Defizitverträge) stammen aus der Zeit vor dem Kinderfördergesetz. Seit 2013 sollten alle Verträge auf die „neue Gesetzgebung von 2008“ umgestellt worden sein. Bis heute läuft es aber wohl nicht allerorts so wie erdacht.

In der 191. und 222. Prüfung des hessischen Rechnungshofs ist nachlesbar, dass diejenigen Kommunen, die noch mit Defizitverträgen arbeiteten aufgefordert wurden auf das Pauschalverfahren nach Kifög umzustellen.

Viele Kommunen halten bis heute krampfhaft an sogenannten Betriebskostenzuschussverträgen (Defizitverträgen) fest.

Das Argument: Man wolle die Kontrolle behalten. Die Kommunen haben den Eindruck, durch enge Bindung des Trägers an die Kommune täten sie etwas gutes für die Stadt.

Doch diese enge Einbindung mit der dazugehörigen Kontrolle des Trägers ist teuer erkauft und ist heutzutage ein echtes Problem, mit realen lokalen Finanzfolgen.

Denn zum einen binden Defizitverträge wertvolle Fachkräfte in der Verwaltung, die eigentlich für die strategische Bedarfsplanung gebraucht würden. Zum anderen setzt dieses Modell falsche Anreize für die Träger: Wer spart, dessen Zuschuss wird gekürzt. Wer das Geld mit vollen Händen ausgibt, bekommt das Defizit ersetzt und eine höhere Verwaltungspauschale*.

Unterschiede der Kita-Finanzierungsarchitekturen

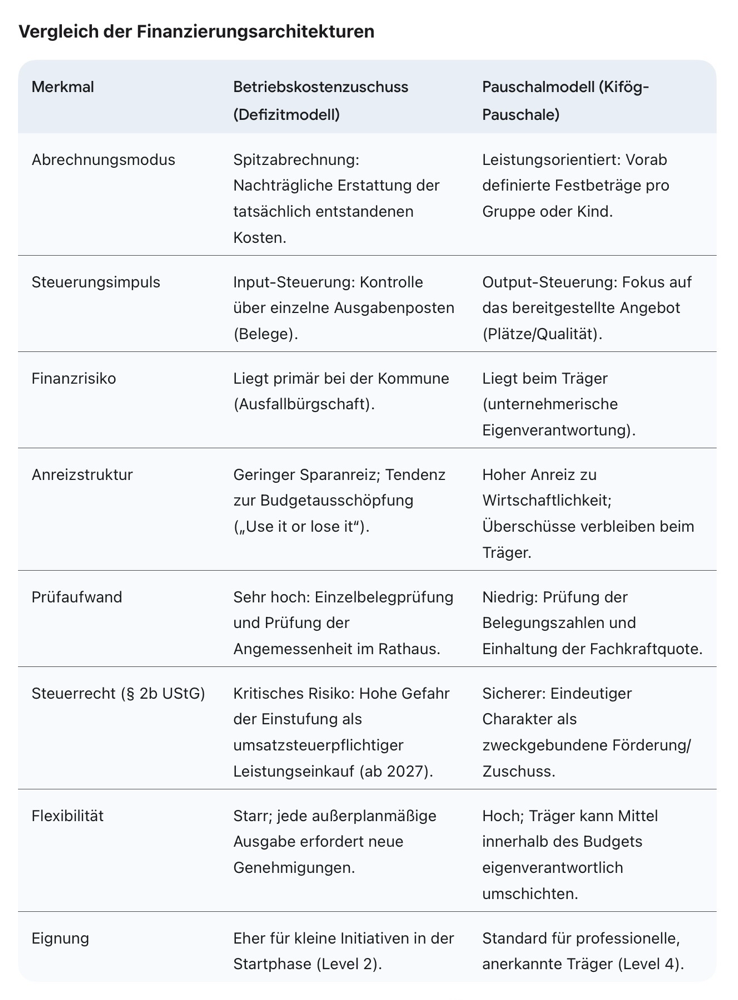

1. Der Betriebskostenzuschussvertrag (Das Defizitmodell)

Dieses Modell stammt aus einer Zeit vor 2008, in der die Kommune als „Oberherr“ der Jugendhilfe jede einzelne Ausgabe kontrollieren wollte. Es basiert auf einer objektbezogenen Subventionierung nach dem Vorbild kommunaler Eigenbetriebe.

• Rechtliche Konstruktion: Der Vertrag zielt auf einen nachträglichen Ausgleich von Haushaltslöchern. Üblicherweise gehen Kommunen davon aus, dass eine Betriebserlaubnis (§ 45 SGB VIII) genügt. Doch bei Trägern ohne offizielle Anerkennung (§ 75 SGB VIII) fehlen strukturelle Landesförderungen; die Stadt muss diese Lücken im Defizitvertrag zusätzlich ausgleichen, was die Kosten für die Kommune künstlich erhöht.

• Finanztechnischer Ablauf: Der Träger erstellt einen Haushaltsplan, der von der Kommune genehmigt werden muss. Während des Jahres fließen Abschlagszahlungen sowie eine Verwaltungspauschale (5–8 %). Nach Jahresabschluss erfolgt die Verwendungsnachweisprüfung: Alle Einnahmen werden von den anerkannten Kosten abgezogen – die Stadt zahlt exakt die verbleibende Lücke.

• Verwaltungsökonomie (Spitzabrechnung): Das Modell erzwingt eine zeitintensive Einzelbelegprüfung. Da jede Abweichung (z. B. steigende Energiekosten) Nachverhandlungen auslöst, findet faktisch eine Doppel-Buchhaltung statt: Der Träger bucht, die Stadt prüft jede Buchung erneut auf „Notwendigkeit“. Dies bindet wertvolle Fachkräfte im Rathaus in fachfremden Prüfprozessen.

• Wirtschaftliche Eigenverantwortung: Es fehlen Anreize für Effizienz. Wer spart, dessen Zuschuss wird gekürzt; wer das Budget voll ausschöpft, erhält den vollen Ausgleich. Der Träger bleibt in der Rolle des „Bittstellers“ ohne Möglichkeit, Rücklagen für Investitionen zu bilden.

• Regulatorisches Risiko (§ 2b UStG): Dies ist für Fachleute der kritischste Punkt. Da die Stadt das volle unternehmerische Risiko trägt und Kosten eins-zu-eins erstattet, werten Finanzämter dies ab 2027 verstärkt als umsatzsteuerpflichtigen Leistungseinkauf. Ohne die Urkunde nach § 75 SGB VIII drohen 19 % Mehrkosten auf die gesamten Zuschüsse.

2. Der Pauschalvertrag (Das leistungsorientierte Modell)

Dieses Modell vollzieht den Systemwechsel von der Input-Steuerung (Kostenkontrolle) zur Output-Steuerung (Leistungsfinanzierung). Es ist der Standard für anerkannte Träger („Sicherer Hafen“) und die Antwort auf moderne Verwaltungsanforderungen.

• Rechtliche Konstruktion: Im Gegensatz zum Defizitausgleich basiert dieses Modell auf einer Zuwendungsgewährung. Die Kommune definiert einen Festpreis für eine Leistung (Platz/Gruppe). Es wird kein „Loch gestopft“, sondern eine gesellschaftliche Leistung gefördert. Dies sichert die Umsatzsteuerbefreiung, da die Pauschale als echter, nicht steuerbarer Zuschuss gilt.

• Finanztechnischer Ablauf: Die Finanzierung erfolgt über Basis- und Qualitätspauschalen. Die Basispauschale deckt Personal- und Sachkosten ab, während Qualitätspauschalen Schwerpunkte (z. B. Inklusion) fördern. Die Abrechnung ist mit den Landesmitteln (Kifög) synchronisiert, was dem Träger eine stabile, kalkulierbare Gesamtsumme liefert.

• Verwaltungsökonomie (Strukturprüfung): Das Rathaus prüft nicht mehr Belege, sondern Strukturen und Ergebnisse. Die Revision beschränkt sich darauf, ob die Plätze angeboten wurden und die Fachkraftquote stimmt. Dies entlastet die kommunalen Fachbereiche massiv von kleinteiliger Prüfarbeit und schafft Raum für strategische Bedarfsplanung.

• Wirtschaftliche Eigenverantwortung: Der Träger agiert als Unternehmer. Erwirtschaftete Überschüsse (z. B. durch klugen Einkauf) verbleiben beim Träger für Reinvestitionen oder Instandhaltungen. Im Gegenzug trägt er das Risiko bei Überschreitungen. Dynamisierungsklauseln sorgen dafür, dass die Pauschalen bei Tarif- oder Energiepreissteigerungen automatisch angepasst werden, ohne neue Vertragsverhandlungen.

• Operative Autonomie vs. Gewährleistung: Die Kommune gibt die fachliche Kontrolle nicht auf, sie verlagert sie auf das pädagogische Konzept und die Einhaltung gesetzlicher Standards. Der Träger gewinnt die Freiheit, autonom über Investitionen in seine Einrichtung zu entscheiden, solange die vereinbarte Qualität geliefert wird.

*mit diesem Text unterstelle ich keinem Träger in meiner Stadt oder anderen Ortes irgendeine Böswilligkeit, sondern weise auf ein strukturelles und höchstwahrscheinlich landesweites Problem in kommunalen Kita Landschaften hin, insbesondere bei konsolidierten Haushalten, die freiwillige Dienstleistungen kürzen müssen.

Die fehlende strukturelle Förderung (Was die Verwaltungen oft übersehen)

Der entscheidende Unterschied zwischen Level 3 (Etabliert ohne Urkunde) und Level 4 (Anerkannt nach § 75 SGB VIII) liegt in den zusätzlichen Mitteln, die ein Träger direkt beim Land oder Bund abrufen kann – oder eben nicht.

• Strukturelle Zuschüsse: Anerkannten freien Trägern stehen oft zusätzliche Fördertöpfe für Fachberatung, Fortbildungen oder besondere pädagogische Schwerpunkte offen.

• Verlust durch Defizitverträge: Wenn ein Träger keine Urkunde hat (Level 3), fehlen diese direkten Landesmittel. In einem Defizitvertrag muss die Stadt dieses „Fehlen“ ausgleichen. Die Stadt zahlt also am Ende mehr, weil der Träger keinen Zugriff auf diese Fördertöpfe hat.

• Investitionsprogramme: Viele Bundes- und Landesmittel für den Bau oder die Sanierung von Kitas sind an die Gemeinnützigkeit und die Anerkennung als freier Träger gebunden. Ohne Urkunde bleibt die Stadt oft auf 100 % der Investitionskosten sitzen.

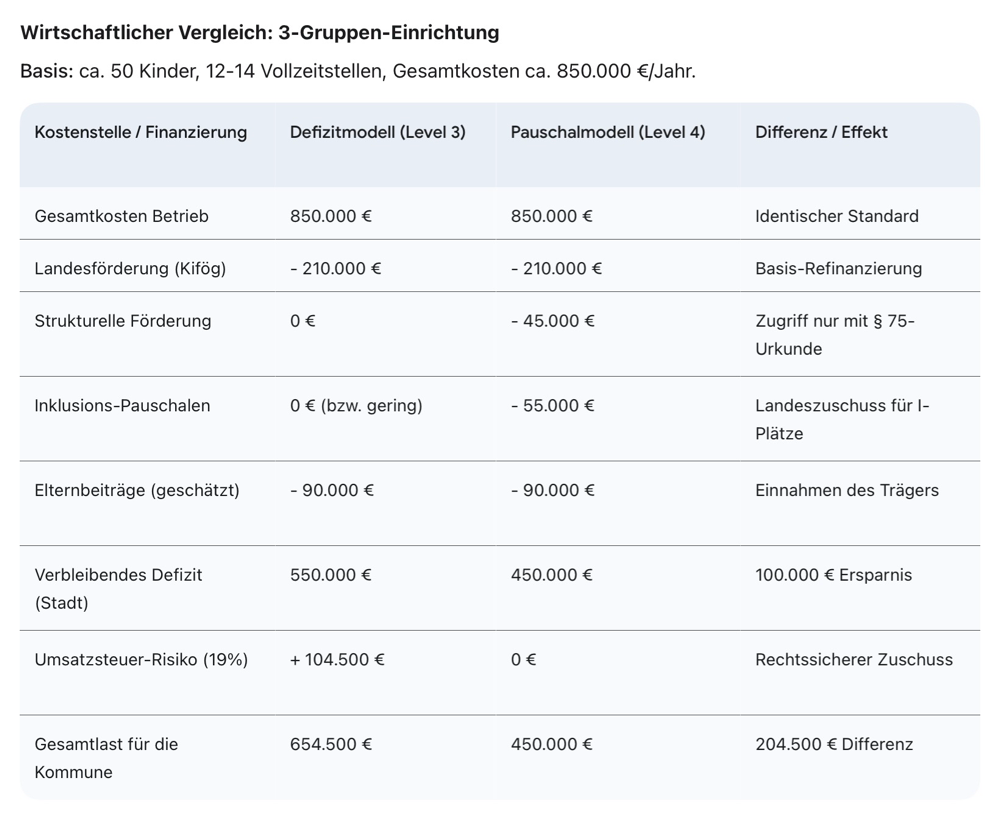

Die Kita-Finanzierung in der Praxis: Ein Rechenbeispiel (3 Gruppen)

Um die Auswirkungen dieser beiden Modelle zu verstehen, hilft ein Blick auf eine mittlere Einrichtung mit drei Gruppen. In diesem Beispiel planen wir zwei Gruppen für Kinder über drei Jahren (Ü3) und eine Gruppe für Kinder unter drei Jahren (U3). In den beiden Ü3-Gruppen werden jeweils zwei Plätze für Kinder mit Integrationsbedarf bereitgestellt.

Kapazität und Personal: Die Basis der Kosten

Die Gruppengröße richtet sich nach dem gesetzlichen Betreuungsschlüssel. Da Kinder mit Förderbedarf sowie U3-Kinder einen höheren Personalschlüssel erfordern, sinkt die Kinderzahl pro Gruppe. In unserer Beispiel-Kita werden insgesamt etwa 48 bis 50 Kinder betreut (ca. 36 Ü3-Kinder und 12 U3-Kinder).

Um diesen Betrieb sicherzustellen, ist ein Team von ca. 12 bis 14 Vollzeitstellen notwendig. Dies umfasst das pädagogische Fachpersonal, die anteilige Leitung sowie die Hauswirtschaft für die Essensversorgung und Reinigung. Da im Kita-Bereich viele Fachkräfte in Teilzeit arbeiten, besteht das gesamte Team in der Realität meist aus 18 bis 22 Personen. Die jährlichen Betriebskosten für eine solche Einrichtung belaufen sich auf rund 850.000 Euro.

Die Finanzierung über das Defizitmodell (Level 3)

Wählt die Kommune hierfür einen Träger ohne offizielle Anerkennung (§ 75 SGB VIII) und nutzt den klassischen Defizitvertrag, übernimmt sie die Rolle des Ausfallbürgen. Da der Träger keinen direkten Zugriff auf strukturelle Landesförderungen oder spezifische Inklusionspauschalen hat, muss die Stadt diese Lücken aus eigenen Steuermitteln schließen. Das von der Stadt zu tragende Defizit liegt in diesem Fall bei ca. 550.000 Euro.

Das zusätzliche Risiko: Ab 2027 könnten auf diesen Betrag 19 % Umsatzsteuer fällig werden, was die Kosten für die Stadt – ohne jede Mehrleistung für die Kinder – um rund 105.000 Euro pro Jahr erhöhen würde.

Die Finanzierung über das Pauschalmodell (Level 4)

Ein anerkannter Partner bringt seine Urkunde mit und ermöglicht den vollen Zugriff auf alle Fördertöpfe des Bundes und Landes. Durch die direkte Refinanzierung der Inklusions- und Strukturmittel sinkt das Defizit, das die Stadt decken muss, auf ca. 450.000 Euro.

Da dieses Modell rechtlich als echte Förderung gilt, bleibt die Summe dauerhaft umsatzsteuerfrei. Die Verwaltung im Rathaus spart zudem hunderte Arbeitsstunden, da sie keine Einzelbelege mehr prüfen muss, sondern sich auf die Kontrolle der pädagogischen Qualität und der Fachkraftquoten konzentrieren kann.

Fazit: Strategische Weichenstellung für die Kita-Landschaft

Der Vergleich zeigt deutlich: Das Festhalten an veralteten Betriebskostenverträgen (Defizitmodell) ist heute kein Zeichen von Kontrolle mehr, sondern ein wachsendes Risiko für die kommunale Haushaltsstabilität. Was früher als „enge Bindung“ wahrgenommen wurde, erweist sich in der modernen Jugendhilfefinanzierung als teures Hemmnis.

Die Entscheidung für einen Pauschalvertrag mit einem anerkannten Träger (§ 75 SGB VIII) ist daher eine notwendige strategische Weichenstellung aus drei Gründen:

1. Vermeidung von Millionenverlusten: Wie das Beispiel der 3-Gruppen-Einrichtung verdeutlicht, spart die Kommune durch die optimale Ausnutzung von Landesfördermitteln und die Vermeidung der Umsatzsteuerlast ab 2027 jährlich rund 200.000 Euro. Auf die Laufzeit eines Vertrages gerechnet, geht es hier um Millionenbeträge an Steuergeldern, die bei einem Level-3-Träger wirkungslos verpuffen würden.

2. Verwaltungsmodernisierung: Das Pauschalmodell beendet die zeitraubende „Beleg-Bürokratie“ im Rathaus. Es setzt Fachkräfte in der Verwaltung frei, damit diese sich auf die strategische Steuerung der Bedarfsplanung konzentrieren können, anstatt hunderte Einzelbuchungen freier Träger zu prüfen.

3. Qualität durch Eigenverantwortung: Das leistungsorientierte Modell transformiert freie Träger von „Bittstellern“ zu eigenverantwortlichen Partnern. Es schafft Anreize für wirtschaftliches Handeln und ermöglicht es den Trägern, Rücklagen für die Qualität ihrer Einrichtungen zu bilden, ohne dass die Stadt die fachliche Aufsicht aus der Hand gibt.

Kommunen, die heute neue Einrichtungen planen oder bestehende Verträge verlängern, müssen sich fragen, ob sie weiterhin „Löcher stopfen“ oder gezielt „Leistung fördern“ wollen. Der Weg zum Pauschalmodell ist der einzig rechtssichere und wirtschaftlich vertretbare Weg, um die Betreuungsvielfalt langfristig zu sichern und die städtischen Finanzen zu schützen.

(Grafiken & Bilder sind mit Hilfe von KI erstellt worden)